コロナで変わった商業不動産、最新動向2023年

今年最後の商業通信となる今回は、新たな局面を迎えている2023年をオフィスビルオーナーの新たな試みや商業不動産のトレンドの観点から振り返りたいと思います。

- オフィス出社状況(RTO:Return To Office)

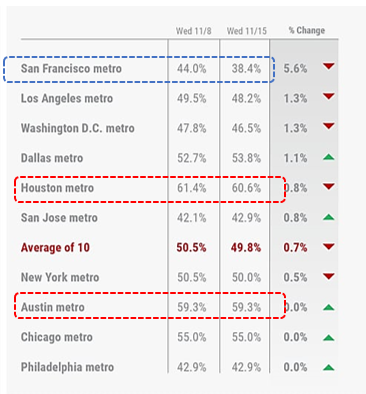

在宅勤務と出勤を組み合わせた「ハイブリッドワーク」のバランスを見直す動きが米国内で広がってきました。ビルセキュリティシステム大手のキャッスル社(バージニア)によると、主要都市の平均出社率はコロナ前を100%とすると、今年1年間はほぼ50%前後で推移しています。平均出社率はまだ半分にとどまってはいますが、安定して推移しています。

国内主要10都市別平均出社率(11月中旬)が最も高い都市はヒューストン、次いでオースティンと、テキサス州が高い傾向となっております。反対に、最も出社率の低い都市はサンフランシスコでした。

これらの数値は一週間の平均で、実際には曜日によって出社率は大きく異なります。どの地域も概ね最も出社率の高い日は火曜日で、低い日は金曜日です。オフィスの規模を検討する際には、出社率の高い日や全社員が集まる場合も想定しておくことをお勧めします。

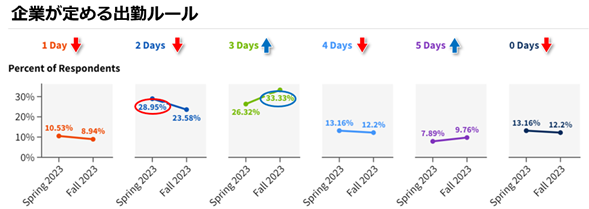

アウトプレースメント事業を始めたChallenger, Gray & Christmas社(シカゴ)は、207社を対象に一週間の出勤日数ポリシーを今年春と秋で比較した調査を実施しました。調査結果によると、今年春時点では、週2日出勤とする企業が28.95%と最も多かったのに比べ、秋には週3日出勤が最も多く、全体の3分の1を占めました。また、多くの経営幹部は、「週5日出勤制度に戻る計画はない」と回答していますので、おそらく週3日程度の出勤が今後のトレンドになると予測されます。

- オフィスビルから別用途への改築

「ハイブリッドワーク」が今後も続くだろうと予想されており、オフィスを縮小する企業が増えつつあるため、オフィスビルの空室率が問題視されています。ニューヨークを初めとする大都市では、テナントを取り込むために、空室のオフィスビルを住宅などにコンバージョン(改築)するケースが増えています。1970年代以前に建てられた建物は、住宅に変更するための間取りが良く、太陽光が多く入っているため、アパートへの転用に適しているようです。

住宅へのコンバージョンは、ゾーニングだけでなく、ビル自体の構造(窓の量や排水管)など、住宅にコンバージョンするのが難しいケースもあり、どのビルでもできるというわけではありません。しかしながら、住宅供給不足が非常に深刻化しているため、こうしたコンバージョンに期待が集まっています。

住宅のみならず、オフィスビルから倉庫へのコンバージョンも国内各地で見られるようになりました。Eコマース拡大に伴い、倉庫需要が大きく伸びているためです。倉庫の賃料が上昇していることを受け、オフィス賃料が比較的安価なClass Cなどのオフィスビルであれば空室のまま維持するよりも、物流施設などにコンバージョンし占有率を上げた方が健全と考えるオーナーが増えています。

商業不動産サービスのNewmark社(ニューヨーク)によると、全米で1,520万平方フィートのオフィスが工業用に転用され、ここわずか2年で33.7%増加しました。

しかしながら、こちらも住宅同様、改築は簡単ではありません。比較的シンプルな構造である倉庫への改築ですが、ゾーニングの問題もある上、かなりの重量に耐えられるフロアやエレベータなどの設備面、トラックなどの出入りによる騒音など近隣住宅とのトラブルなども頭の痛い問題となっています。(オフィスビルコンバージョンの詳細はこちら)

- WeWorkの経営破綻

オフィスビル需要が厳しい状況にある中、シェアオフィス大手のWeWork(ニューヨーク)が今年11月、経営破綻しました。一時は企業価値が470億ドルと評価されたこともありましたが、コロナ禍で経営が悪化し、資金繰りが厳しくなり自力再建を断念しました。北米67拠点(大部分がニューヨーク)を満期を待たずに閉鎖する計画を発表し、破産裁判所にて承認されました。

債券格付機関KBRAによると、閉鎖予定の拠点は約18億5千万ドルに上る商業モーゲージ担保証券(CMBS)と結びついています。WeWorkの経営破産を受けて、オフィスビルオーナーの資金繰りが悪化、CMBS延滞率を上昇させています。CMBS延滞率は2022年末の時点で1.2%でしたが、先月11月には5.6%まで上がりました。同社は10月12日時点で、北米292拠点を経営していましたが、最終的には北米で172拠点残す予定でおります。引き続き、商業不動産市場の動向に注目していきたいと思います。

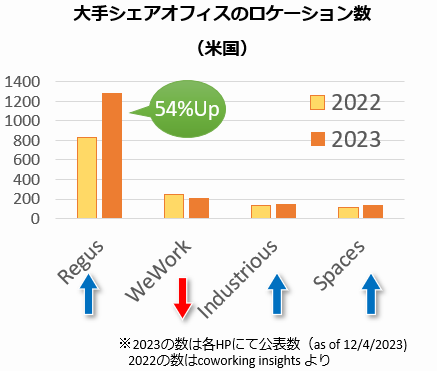

ただ、WeWorkは破綻したものの、シェアオフィス自体のビジネスが悪化したわけではありません。シェアオフィスのロケーション数は昨年よりむしろ増えており、特にシェアオフィス大手のRegusは米国内においてのロケーション数を昨年より54%増やしております。

- Flight to Qualityとは

オフィスビルを取り巻く環境が大きく変化する中、新たなトレンドが生まれています。オーナーはテナント確保のために、Tenant Concession と呼ばれるテナントへの優遇措置として、フリーレントや工事費を負担することもありますが、その一方でオフィスビルの「質」を上げて、テナント需要を集めようとする動きが非常に活発になっています。

一方のテナント側も、余剰スペースのあるオフィスから単にダウンサイジングしたオフィスに移転するのではなく、好立地で、アメニティが充実した高品質なオフィスに移転する動きも見られます。「質」の高いオフィススペースを企業が提供することは、オフィス回帰を推奨できる上で、社員満足度を高めたり、より良い人材を確保できたりなど将来的な会社利益につながると考えられています。

その結果、例えばマンハッタンでは、新築あるいは近年リノベーションされたビルの割合は全体の30%しかない中、2022年の取引数では新しいオフィスビルが全体の62%を占めており、さらに大型賃貸契約に絞ってみると90%に上りました。(Flight to Quality に関する詳細はこちら)

2023年のオフィス動向は、賃料の低下やWeWorkの破綻、オーナーのモーゲージ問題など、コロナによる影響が具体的に課題として現れた年といえます。しかしながら、マーケットは現況に柔軟に対応し正しいバランスへと変化し続けているようです。