2025年はまだら模様の回復 – オフィス市場に広がる“質と地域”の格差

米国オフィス市場は新型コロナウイルスのパンデミック以降厳しい状況が続いていましたが、2024年後半にかけて回復の兆しが見え始め、2025年に入ると空室率の改善やリース需要の回復といったより明確な動きが現れました。ただ、それは「一律な回復」ではなく、「まだら模様の回復」が鮮明になった一年となりました。順調に回復が見られるのは限られたオフィスビル、限られた都市に集中しており、オフィス市場はビルの質および地域特性という二つの軸で明暗が分かれた一年となりました。

■Class Aが主導する限定的回復

2025年のオフィス市場をけん引した物件は、新築もしくは近年アップデート済みで、立地条件が良く、アメニティも充実した「質の高い」クラスAでした。テナントである企業は、 社員のオフィス通勤を推進するために、高い賃料を払ってでも「質の高い」オフィスを確保しようとしています。そのため、一部の地域の高品質なクラスA物件は近々、在庫不足に陥るだろうという懸念も出ています。

世界最大の総合不動産サービス会社のJLL(シカゴ)で、Work Dynamics Research for the AmericasのHeadを務めるアンバー・シアダ氏は「(クラスA物件の)供給不足は、高品質なオフィススペースを求める企業が増えている証拠で、早く行動を起こした方がよい。今後3〜5年以内には、選択肢が限定的になるでしょう。」と指摘しています。

商業用不動産サービス会社のCBRE(ダラス)の調査(2025年3月)によると、クラスAのようなトップクラスの物件では高い入居率を達成しており、2023年以降賃料の上昇が見られます。オフィスでの社員同士の交流や生産性を重視する金融企業や法律事務所、IT企業などがクラスA物件のテナントに多い状況です。

一方、立地条件は良いとは言えず、アメニティが限定的な古い物件が中心となるクラスBやCといった物件では、需要の落ち込みや賃料の下落、物件の老朽化など依然として厳しい状況に置かれています。商業用不動産の調査会社のGreen Street Advisorsによると、米国内の空室スペースの90%は下位30%のオフィスビルに集中しています。こうした物件では、賃料を下げても需要増加は見込めず、ビルオーナーは改築する、または住宅に転換するなどの選択に迫られています。

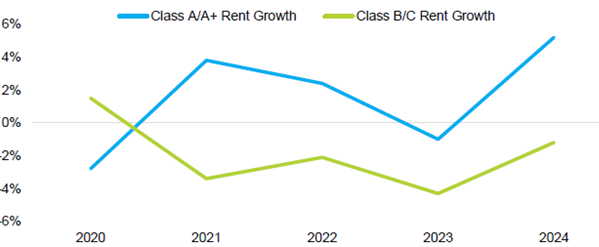

Effective Annual Rent Growth by Building Quality

Source: MEKETA July 2025

Source: MEKETA July 2025

■都市による違い(大都市圏)

ニューヨークでは「質の高い」オフィススペースの需要増加で、市場が回復しつつあります。CBREによると、マンハッタンのオフィス市場が約20年振りに活況を呈しています。2025年1〜9月までに新規にリースされたオフィススペースは232万平方フィートと、過去19年で最高となりました。

また、不動産投資会社のDivcoWest(サンフランシスコ)によると、2025年第一四半期におけるミッドタウンのクラスA物件では59万3852平方フィートに上るpositive absorption(正味の需要)を記録しました。空室率も回復し、2025年第一四半期は16.1%と、前年同期の18.1%から減少しました。

サンフランシスコは全米一高い空室率に悩まされながらも、近年のAIや他のIT産業の台頭で明るい兆しが出ています。商業用不動産情報サービス会社のCoStarによると、2025年6月末までにリースされたオフィススペースは1370万平方フィートと、過去一年で370万平方フィート増加しました。最近ではGoogle やLinkedIn、Lyftなどが大型リース契約を更新しました。

一方、ロサンゼルスでは新型コロナウイルスのパンデミック以降、オフィススペースのリース需要が伸び悩んでいます。総合不動産サービスのSavillsによると、オフィススペースの空室率(近々空室予定も含める)は全体の28.3%に上ります。エンターテイメントやIT、メディア関連の企業によるオフィススペース需要は今後も低迷するだろうと懸念されています。

サンディエゴやシアトル、シカゴ、ワシントンDCでもオフィス市場の回復が遅れ気味となっています。

■都市による違い(サンベルトマーケットの興隆)

一方、アメリカ南部から南西部にかけて広がるサンベルト地域の都市(ダラス、ヒューストン、マイアミ、アトランタなど)では、人口流入や経済成長を背景に、オフィス需要が底堅く推移しています。全国平均を上回る雇用成長や出社率の高さも追い風となって、オフィス市場は好調です。

Source: Costar

Source: Costar

■まとめと今後の展望

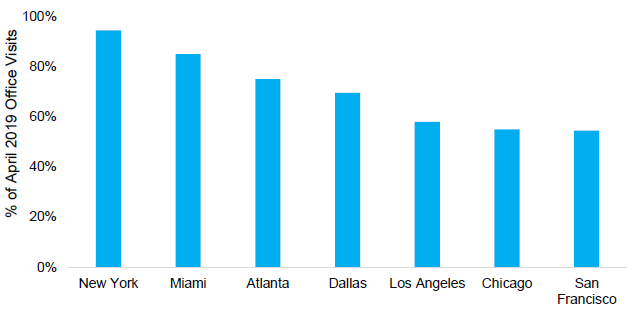

2025年の米国オフィス市場は、物件の質と都市の特徴が回復力を大きく左右する一年となりました。都市ごとの出社回復状況にも、その“まだら模様”が色濃く表れています。以下のグラフは、主要都市ごとのオフィス入館者数の回復度を示しています。

Office Activity Recovery by City Source: MEKETA July 2025

Source: MEKETA July 2025

Office Visits: オフィスビルへの入館者数(フットトラフィック)。2019年4月(コロナ前)の入館者数との比較。

オフィス市場全体としては「底を打った」との見方が強まる一方で、回復は限定的かつ選別的にとどまっています。ただ、市場には楽観的な見方が広まっています。Savillsのマイケル・ソト副社長は「2019年の水準には達していないが、2年前と比べると良い状況にあります。少しずつ回復するでしょう」と話しています。前例のない政策の不確実性にも関わらずオフィス市場は回復を示しています。依然経済情勢の見通しはつきませんが、引き続き来年の動向に注目していきます。